○日光市再生可能エネルギー設備導入費補助金交付要綱

令和5年11月1日

告示第101号

(趣旨)

第1条 この要綱は、脱炭素先行地域選定区域内における民生部門(家庭部門及び業務その他部門)の電力消費に伴う二酸化炭素の排出量実質ゼロを実現するために再生可能エネルギー設備(以下単に「設備」という。)の導入に要する経費の一部を補助する日光市再生可能エネルギー設備導入費補助金(以下「補助金」という。)について、日光市補助金等交付規則(平成18年日光市規則第59号。以下「規則」という。)に定めるもののほか、必要な事項を定めるものとする。

(用語の定義)

第2条 この要綱において使用する用語の意義は、二酸化炭素排出抑制対策事業費交付金(地域脱炭素移行・再エネ推進交付金)交付要綱(令和4年3月30日環政計発第2203301号。以下「国交付要綱」という。)及び地域脱炭素移行・再エネ推進交付金実施要領(令和4年3月30日付環政計発2203303号。以下「国実施要領」という。)において使用する用語の例による。

2 この要綱において、「脱炭素先行地域選定区域」とは、環境省により脱炭素先行地域として選定された奥日光エリア(日光市中宮祠地内及び湯元地内)の区域をいう。

(補助対象事業)

第3条 補助の対象となる事業(以下「補助対象事業」という。)は、脱炭素先行地域づくり事業として、国実施要領別紙1に基づき脱炭素先行地域選定区域において、設備を導入する事業とする。

(補助対象設備)

第4条 補助の対象となる設備(以下「補助対象設備」という。)は、国実施要領別紙1の1(2)ア(ア)からウ(テ)までに掲げる設備のうち市が作成した地域脱炭素移行・再エネ推進事業計画の交付対象事業の設備に該当するものとし、同要領別紙1に定める各設備の交付要件を満たすものとする。

(補助対象者)

第5条 補助金の交付の対象となる者(以下「補助対象者」という。)は、次の各号のいずれにも該当する者とする。

(1) 脱炭素先行地域選定区域に補助対象設備を導入する施設の所有者又は管理者

(2) 市税及び公共料金に滞納がない者

2 前項第1号に規定する補助対象設備の導入がリース契約による場合、リース事業者を補助対象者とする。

(令6告示68・一部改正)

(補助対象経費)

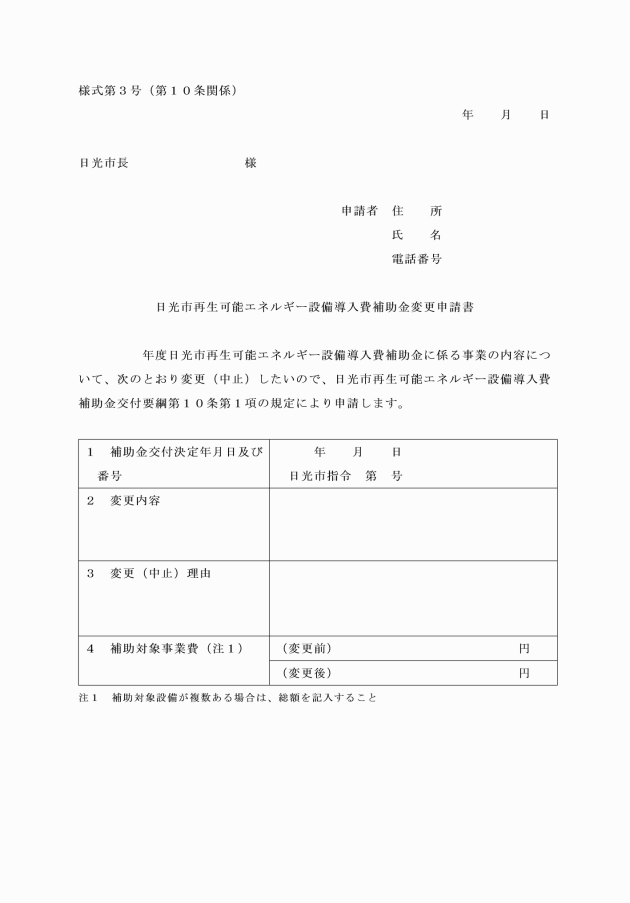

第6条 補助の対象となる経費(以下「補助対象経費」という。)は、補助対象事業に要する経費とする。ただし、補助対象経費に国、県その他団体からの補助金等が含まれる場合には、当該補助金等の額を差し引いた金額を補助対象経費とする。

(補助金の額等)

第7条 補助金の額は、補助対象経費を国実施要領別紙1の1(2)ア(ア)からウ(テ)に掲げる各設備の交付率等に基づき算出して得られた額(1,000円未満の端数があるときは、これを切り捨てた額)とする。

2 補助金は、一の補助対象設備に対し、それぞれ1回限りとし、予算の範囲内で交付する。

(交付申請)

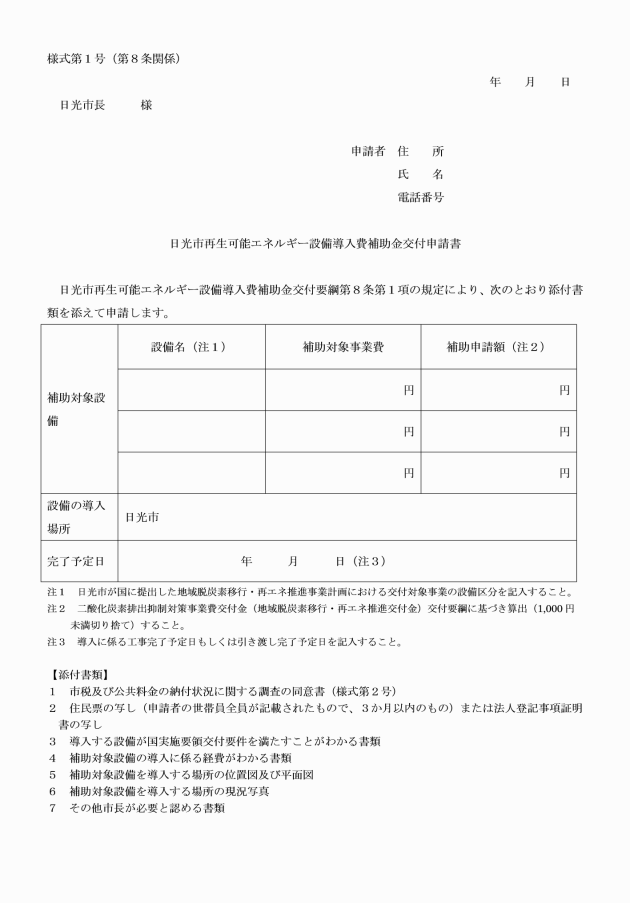

第8条 補助金の交付を受けようとする者(以下「申請者」という。)は、日光市再生可能エネルギー設備導入費補助金交付申請書(様式第1号)に次に掲げる添付書類を添付して、市長に提出しなければならない。

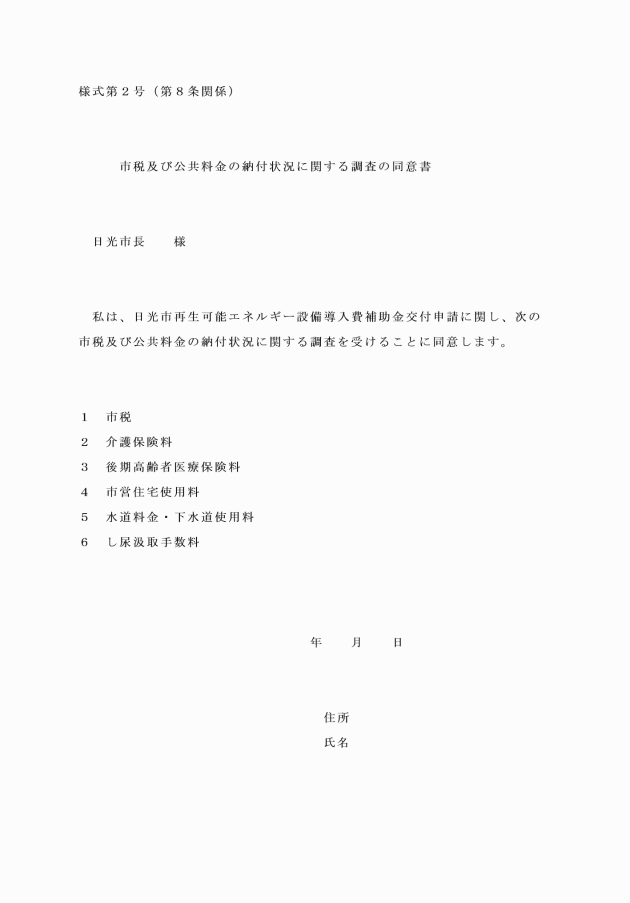

(1) 市税及び公共料金の納付状況に関する調査の同意書(様式第2号)

(2) 住民票の写し(申請者の世帯員全員が記載されたもので、3か月以内のもの)又は法人登記事項証明書の写し

(3) 導入する設備が国実施要領交付要件を満たすことがわかる書類

(4) 補助対象設備の導入に係る経費がわかる書類

(5) 補助対象設備を導入する場所の位置図及び平面図

(6) 補助対象設備を導入する場所の現況写真

(7) その他市長が必要と認める書類

2 前項の交付申請書の提出を行うに当たり、補助金に係る消費税仕入控除税額(補助対象経費に含まれる消費税及び地方消費税に相当する額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額及び当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税の税率を乗じて得た金額との合計額に補助率を乗じて得た額をいう。以下同じ。)がある場合には、これを減額して申請しなければならない。ただし、申請時において補助金に係る消費税仕入控除税額が明らかでない場合は、この限りでない。

(完了報告)

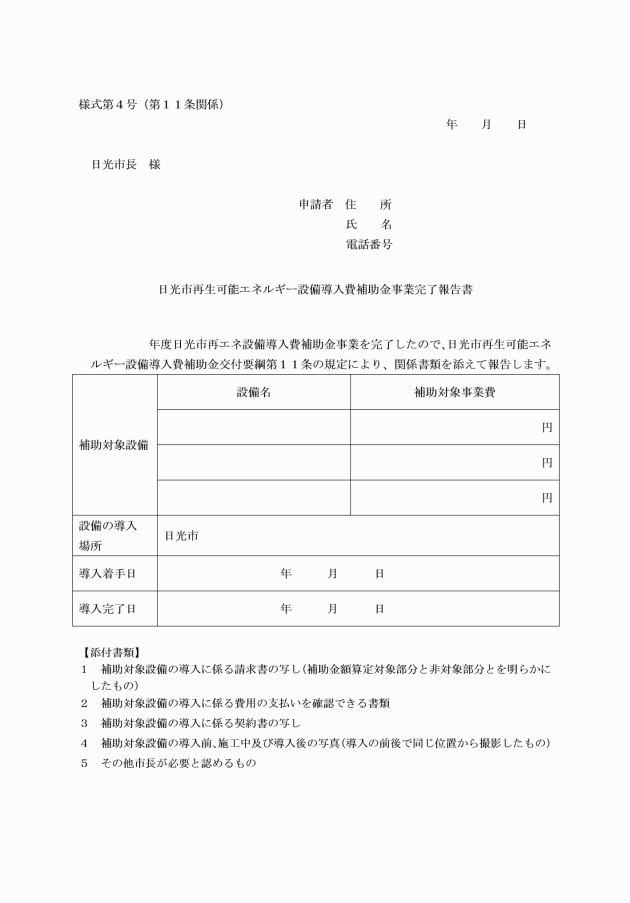

第11条 交付決定者は、交付の決定から60日以内に補助対象設備の導入に着手し、当該導入工事又は引き渡しが完了したときは、速やかに日光市再生可能エネルギー設備導入費補助金事業完了報告書(様式第4号)に次に掲げる書類を添えて、市長に提出しなければならない。

(1) 補助対象設備の導入に係る請求書の写し(補助金額算定対象部分と非対象部分とを明らかにしたもの)

(2) 補助対象設備の導入に係る費用の支払いを確認できる書類

(3) 補助対象設備の導入に係る契約書の写し

(4) 補助対象設備の導入前、施工中及び導入後の写真(導入の前後で同じ位置から撮影したもの)

(5) その他市長が必要と認めるもの

2 申請者のうち第8条第2項ただし書に該当する者は、前項の完了報告を行うに当たり、補助金に係る消費税仕入控除税額が明らかな場合には、これを補助金の交付決定額から減額して報告しなければならない。

(令6告示68・一部改正)

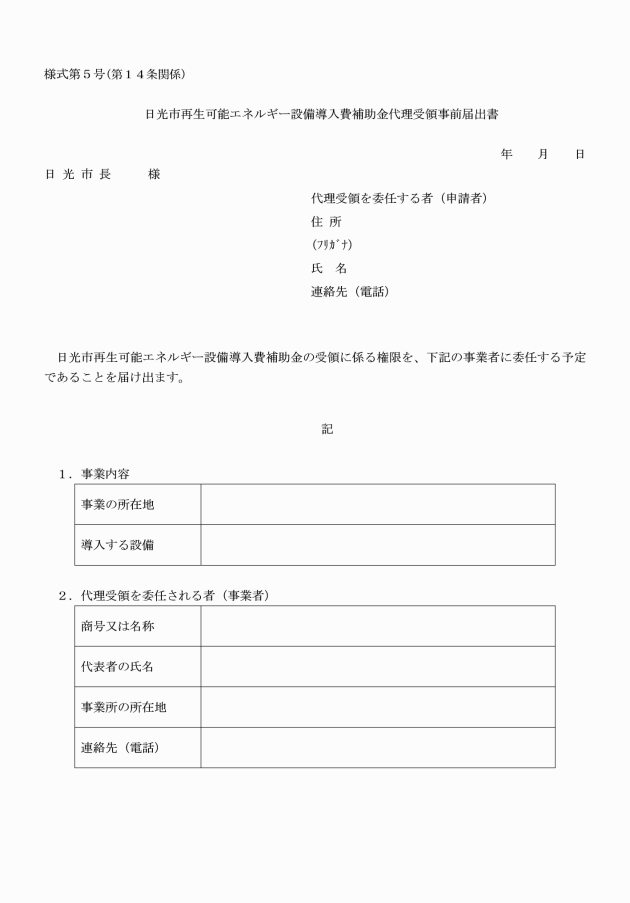

(補助金の代理受領)

第14条 補助対象者は、補助金の受領を、補助対象事業に係る契約をした者(以下「事業者」という。)に委任する方法(以下「代理受領」という。)により行うことができる。

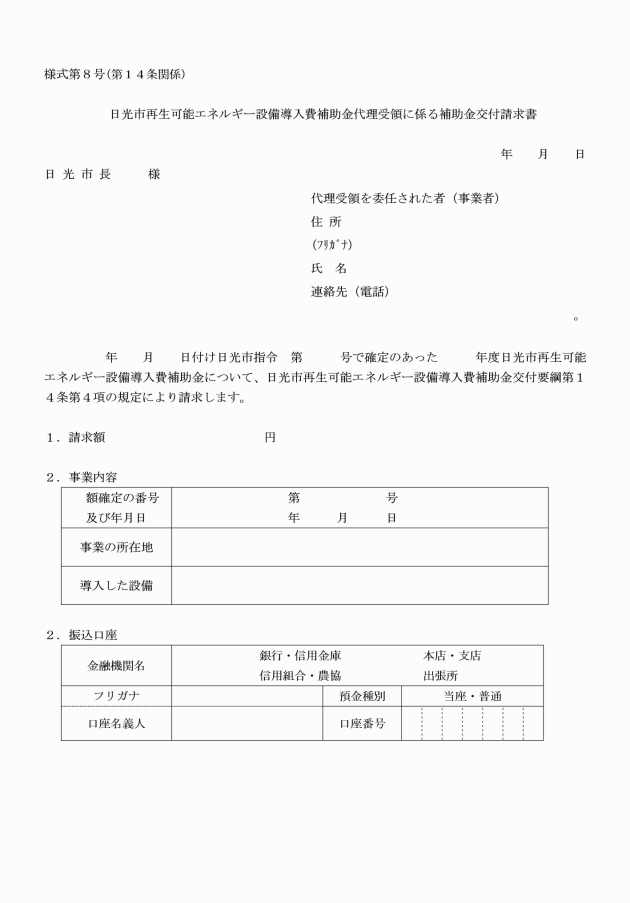

5 補助金の代理受領を委任された事業者(以下「代理受領受任者」という。)は、補助金の交付を受けようとするときは、日光市再生可能エネルギー設備導入費補助金代理受領に係る補助金交付請求書(様式第8号)に、確定通知書の写しを添付し、市長に提出するものとする。

6 代理受領受任者は、補助金の受領を確認したときは、速やかに代理受領委任者に当該補助金に係る費用の支払いを確認できる書類を発行するとともに、その写しを市長に提出しなければならない。

(令6告示68・追加)

(補助金の返還)

第15条 市長は、交付決定者及び事業者が虚偽その他不正な行為により補助金の交付を受けたと認めたときは、当該補助金の全部又は一部を返還させることができる。

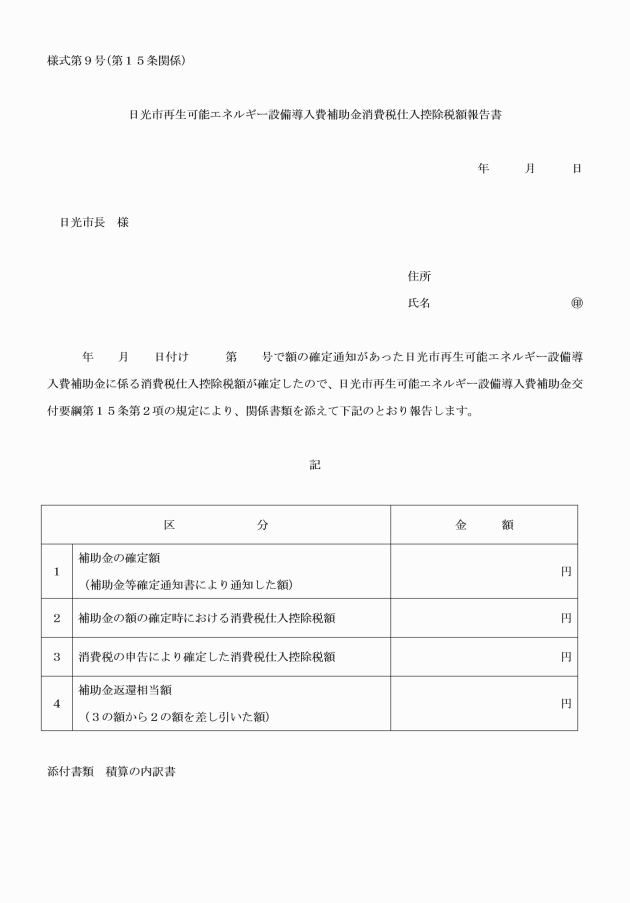

2 補助対象事業完了後において、消費税及び地方消費税の申告により補助金に係る消費税仕入控除税額が確定した場合には、日光市再生可能エネルギー設備導入費補助金消費税仕入控除税額報告書(様式第9号)により速やかに市長に報告しなければならない。

3 市長は、前項の報告があった場合には、消費税仕入控除税額の全部又は一部の返還を命じることができる。

(令6告示68・旧第14条繰下・一部改正)

(財産の管理)

第16条 交付決定者は、補助対象事業により取得し、又は効用の増加した財産(以下「取得財産等」という。)について、補助対象事業の完了後においても、適正に管理し、補助金の交付の目的に従って、その効率的運用を図らなければならない。

2 交付決定者は、減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)により定められた期間内において取得財産等を処分しようとするときは、あらかじめ市長に協議を申し入れ、その承認を受けなければならない。

(令6告示68・旧第15条繰下)

(協力)

第17条 市長は、補助金の交付を受けた者に対し、次に掲げる事項について協力を求めることができる。

(1) この補助金の交付を受けて導入した補助対象設備の使用状況に関する資料の提供

(2) 前号に掲げるもののほか、市長が必要と認める事項

(令6告示68・旧第16条繰下)

(その他)

第18条 この要綱に定めるもののほか、必要な事項は、市長が別に定める。

(令6告示68・旧第17条繰下)

附則

(施行期日)

1 この要綱は、令和5年11月1日から施行する。

(この要綱の失効)

2 この要綱は、令和10年3月31日限り、その効力を失う。

附則(令和6年4月1日告示第68号)

この要綱は、令和6年4月1日から施行する。

(令6告示68・追加)

(令6告示68・追加)

(令6告示68・追加)

(令6告示68・追加)

(令6告示68・旧様式第5号繰下・一部改正)